Un seguro de transporte de carga es un contrato mediante el cual una aseguradora se obliga ante un asegurado a pagar una indemnización, si durante el traslado de la carga se produce alguno de los riesgos previstos en la póliza, a cambio del pago de una prima.

El seguro gira alrededor del concepto indemnizatorio, es decir su objetivo es dejar al asegurado que ha sufrido un siniestro “indemne”, es decir en las mismas circunstancias personales y económicas que tenía antes de padecerlo, como ello no es posible en todos los casos, el seguro se divide en dos grandes ramas:

- Seguros personales. Como la reparación total es imposible en muchos casos -vida, invalidez, daños permanentes, entre otros.- sustituyen dicha reparación por una compensación parcial de naturaleza económica.

- Seguros de daños (de cosas). Si están bien realizados logran colocar al asegurado en la misma posición patrimonial que tenía antes de experimentar el siniestro, a este grupo pertenecen los seguros de transporte.

Condiciones para la Formalización del Contrato de Seguro

Además del principio indemnizatorio hay dos condiciones básicas para la validez de un contrato de seguro:

- Buena fe. Tanto por el asegurado al definir las circunstancias que pueden agravar el riesgo, como por el asegurador soportando en la forma acordada la indemnización.

- Aleatoriedad. El riesgo tiene que estar sometido al azar, la certeza no es asegurable -Ni puede asegurar su vida un enfermo terminal, ni se puede asegurar contra mojaduras un envío a través del desierto del Sahara-.

Partes del Contrato de Seguro

La Aseguradora. Es la persona jurídica que presta el servicio de aseguramiento, y que asume la obligación del pago de la indemnización en caso de siniestros.

El Asegurado. Es el titular del interés asegurado, y que está expuesto al riesgo.

El Tomador. Es el cliente de la aseguradora, la persona que suscribe la póliza y que paga por el servicio -pago de la prima-.

El Beneficiario. La persona que recibirá la compensación por parte de la compañía de seguros, es el titular de los derechos indemnizatorios.

En el seguro de transporte internacional el tomador, el asegurado y el beneficiario puede ser la misma persona o tres personas diferentes según la regla Incoterms pactada.

Elementos del Seguro de Transporte

En un contrato de seguro convergen los siguientes elementos:

- Reales. El objeto del seguro, el riesgo y la prima.

- Personales. Asegurador, asegurado, tomador del seguro y beneficiario.

- Formales. Identificación y situación, en su caso de los objetos asegurados, la extensión de cobertura, la fecha de entrada en vigor, entre otros.

Como en todos los contratos, el de seguro da lugar a un conjunto de derechos y obligaciones para las partes.

| Asegurado | Aseguradora | |

|---|---|---|

| Obligaciones | Pagar la prima. | Pagar la indemnización acordada en caso de siniestro. |

| Indicar con exactitud las circunstancias que influyan sobre el riesgo a la firma de la póliza. | ||

| Informar al asegurador de los daños que se produzcan. | ||

| En caso de siniestro, actuar con la debida diligencia para disminuir las consecuencias del daño. | ||

| Derechos | Recibir la indemnización Acordada en caso de siniestro. |

|

Prima del Seguro de Transporte

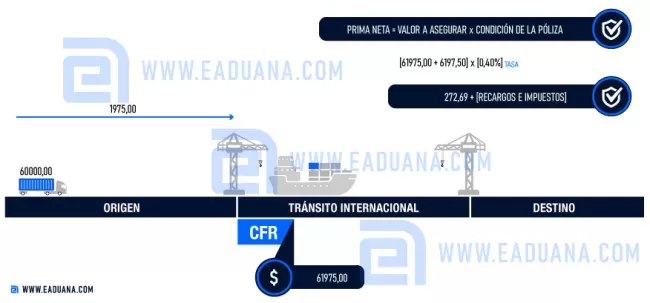

Para todos los medios de transporte se aplica la siguiente fórmula para determinar la prima a pagar.

Prima neta = Valor asegurado x Condición de la póliza

Donde:

Prima neta. Importe de la póliza a pagar a la aseguradora.

Valor a asegurar. Valor de la mercancía + gastos a aplicar en función del Incoterms utilizado en la operación + 10% en concepto de beneficio industrial -entendiendo como tal la cantidad a percibir por los trastornos causados en caso de siniestro-.

Condiciones de la póliza. Riesgos asegurados.

Riesgos de Cobertura

Los riesgos de cobertura del seguro de transporte y su alcance son objeto de libre elección por parte del asegurado, el asegurado no solo puede decidir si asegura o no el transporte de las mercancías, sino también, que asegura, como lo asegura y hasta donde.

Riesgos de Cobertura Ordinarios

Las coberturas básicas más elementales que figuran en las condiciones generales de las pólizas de seguro de transporte internacional son los denominados riesgos ordinarios de tránsito, dichos riesgos se refieren a los daños que pueden sufrir los bienes durante su traslado, y se clasifican según el tipo de transporte.

Riesgos de Cobertura Transporte Marítimo

Los intereses asegurables más importantes son, el buque -seguro de cascos-, las mercancías -seguro de mercancías-, el flete -seguro de flete- y la responsabilidad -Clubes de Protección e Indemnización-.

Pérdida total física. Se produce cuando el buque o la mercancía se deterioran de tal forma que no pueden reconocerse como el objeto asegurado, o simplemente desaparecen.

Pérdida total presunta o constructiva. Se origina cuando la avería es de tal índole que los gastos a realizar para recuperar el buque superan un límite previamente establecido que suele ser del 80% del valor del mismo.

Avería gruesa. Se presenta en el caso de que el capitán haya hecho, intencionada y razonablemente un daño o sacrificio extraordinario para la seguridad común, con el objeto de preservar de un peligro las propiedades comprometidas en un viaje marítimo.

Avería simple o particular. Se produce como consecuencia natural involuntaria de la operación del buque.

Protesta de mar. Es una manifestación escrita del capitán de un buque en la que hace constar su irresponsabilidad y la del personal a sus órdenes ante cualquier accidente, con ello, salvaguarda los derechos de sus armadores contra terceros y demás interesados en la expedición, al evitar acusaciones de dolo o fraude.

Incendio y explosión. Daños materiales causados a los bienes por incendio y explosión, ya sea del barco, de las mercancías a bordo o cuando estas se encuentran en las bodegas de los porteadores o en los muelles antes de ser cargadas, o bien, en las bodegas de almacenamiento cuando la permanencia en tales sitios sea incidental al riesgo del transporte.

Hundimiento, varada, colisión. Daños materiales que sufren los bienes a consecuencia del hundimiento o varada, así como por la colisión del barco, ya sea contra otra embarcación, contra el muelle o contra cualquier otro objeto compacto fijo.

Pérdida de Bulto entero. Bulto que cae al mar durante las maniobras de carga, descarga o transbordo.

Avería gruesa o general y cargos de salvamento. Pérdidas ocasionadas por la decisión deliberada del capitán del barco, de tirar mercancía al mar o cortar mástiles o aparejos para alivianar y salvar el barco, cuando este se encuentra en peligro inminente de hundirse.

La póliza de uso más frecuente en el transporte marítimo es la denominada Póliza “Ship &Goods”, cuya extensión de cobertura es como sigue:

| Riesgos cubiertos | Riesgos Excluidos |

|---|---|

| Pérdida total constructiva. | Pérdidas no originadas por los riesgos asegurados. |

| Avería simple. | Vicio propio de la mercancía. |

| Gastos particulares. | Daños por causas naturales. |

| Gastos de salvamento. | Daños causados por falta de navegabilidad del buque. |

| Contribución a la avería gruesa. | Falta premeditada del asegurado. |

Riesgos de Cobertura Transporte Terrestre

Para este tipo de transporte también aquí se cubren los vehículos y la responsabilidad civil, la póliza de uso más frecuente para mercancías es la denominada “A condiciones generales”, cuya extensión de cobertura es como sigue:

| Riesgos cubiertos | Riesgos Excluidos |

|---|---|

| Incendio, rayo, inundación. | Terremotos, volcanes u otros fenómenos sísmicos. |

| Desprendimiento de tierras. | Transporte en vehículos descubiertos. |

| Hundimiento de puentes o caminos. | Mercancías frágiles. |

| Colisión. | Derrames y mermas. |

| Caída al agua. | Vicio propio. |

| Robo en cuadrilla y a mano armada. | Defectos de embalaje o estiba. |

| Daños en carga o descarga. | Transporte de animales vivos. |

| Demora. | |

| Guerra y huelgas. |

Aunque la póliza “A condiciones generales” fue concebida en principio para el transporte por carretera es de fácil adaptación al transporte ferroviario ya que los riesgos incluidos y excluidos son de naturaleza similar.

Riesgos de Cobertura Transporte Aéreo

Para este tipo de transporte también se cubren los vehículos -Seguro de cascos-, las mercancías y la responsabilidad civil, la póliza de uso más frecuente para mercancías es la ICC-Air, cuya extensión de cobertura es similar a la ICC-A con algunas diferencias derivadas de la naturaleza del transporte aéreo como la inclusión de la “voltereta” o de plazos de cobertura distinto.

Riesgos de Cobertura Extraordinarios

Las coberturas básicas pueden modificarse y ampliarse mediante condiciones particulares o condiciones especiales y cláusulas, entre las cláusulas de uso común más significativas cabe destacar las “Institute Cargo Clauses” (ICC) del Instituto de Aseguradores de Londres (ILU).

Institute Cargo Clauses

Son cláusulas estándar del seguro de transporte marítimo de uso más habitual y que cubren los principales riesgos tanto de la carga como del medio de transporte, en la práctica se emplea una gran cantidad de modelos de cláusulas, las más utilizadas responden a los modelos A, B y C.

ICC-A (Todo Riesgo). Cubren todo riesgo de daños y pérdidas del objeto asegurado de carácter fortuito o accidental, excluyendo:

- Dolo del asegurado.

- Pérdidas de peso o volumen normales.

- Desgaste.

- Embalaje y acondicionamiento inadecuados.

- Vicio propio.

- Demoras.

- Insolvencias.

- Radioactividad.

- Guerra y huelgas. -Estos pueden cubrirse aparte-

ICC-B (Con Avería Particular). Cubren riesgos específicos:

- Incendios.

- Explosiones.

- Colisiones.

- Abordajes.

- Vuelcos.

- Descarrilamientos.

- Sacrificio en avería gruesa y eventuales contribuciones.

- Mojaduras por agua de mar, río o lago.

- Arrastre por las olas.

- Pérdida de bultos durante la carga/descarga.

- Daños causados por terremotos y erupciones volcánicas.

- Gastos de salvamento.

Se excluye lo mismo que en la ICC-A.

ICC-C (Libre Avería Particular). Cubren riesgos específicos:

- Incendios.

- Explosiones.

- Colisiones.

- Abordajes.

- Vuelcos.

- Descarrilamientos.

- Sacrificio en avería gruesa y eventuales contribuciones.

- Arrastre por las olas.

- Gastos de salvamento.

Se excluye lo mismo que en la ICC-A y en la ICC-B.

Las cláusulas ICC-A, ICC-B, ICC-C son exclusivamente para pólizas del transporte marítimo.

Para el transporte aéreo ILU pone en disposición la póliza ICC-Air.

Para el caso del transporte por carretera, al tener un carácter más local y de distancias cortas, el ILU no ha desarrollado pólizas específicas, sin embargo, las distintas compañías aseguradoras han desarrollado pólizas propias, en muchos casos basadas en adaptaciones del seguro marítimo.

Lo que ninguna póliza de seguro de transporte cubre, salvo que se especifique claramente en el contrato son los perjuicios por demoras o retrasos, y tampoco cubre los defectos de embalaje.

Póliza del Seguro de Transporte

La póliza es el documento escrito, en el cual se especifican los derechos y obligaciones de las partes, en caso de controversia, es el único medio probatorio del contrato, de igual forma deberá contener:

- Nombre y domicilio de las partes contratantes. Asegurado y compañía aseguradora.

- Descripción detallada de los bienes asegurados.

- Cobertura de riesgos. Circunstancias previstas en las cuales se podrá ejecutar lo establecido en la póliza.

- Monto de la prima a pagar.

- Deducibles. La suma de dinero que la compañía de seguros no indemniza en caso de siniestros.

- Valor asegurado.

- Beneficios y endosos. Modificaciones o elementos adicionales que, de común acuerdo el asegurado establece con la compañía aseguradora.

- Beneficiario. Persona(s) que recibirá la indemnización.

- Vigencia del seguro. Momento a partir del cual se garantiza el riesgo y la duración de la protección.

Un seguro puede contratarse a través del transitario o de la compañía de transportes, o a través de los corredores de seguros que realizan la gestión comercial por cuenta de las compañías aseguradoras, en cualesquiera caso, la póliza deberá emitirse por cada traslado que se realice, con la finalidad de asegurarse que efectivamente se han asegurado los bienes.

Tipos de Pólizas del Seguro de Transporte

Única o por viajes. Cubre un determinado envío o transporte de mercancías, pudiendo hacerse extensivo a buques, vagones y aeronaves.

Póliza abierta. Cubre una cantidad fija correspondiente al valor de determinadas mercancías a transportar en más de un viaje, con una prima mínima, revisable anualmente en función al volumen contratado.

Póliza de abono o flotante. Ofrece al asegurado la ventaja de tener cubiertas sus expediciones desde el momento en que entran en riesgo, para asegurar a priori las cargas, el asegurado notifica a la aseguradora con antelación cada expedición, la aseguradora da cobertura automáticamente a las mercancías siempre y cuando se cumplan las condiciones estipuladas para el servicio.

Póliza término (forfait). Cubre el riesgo hasta un límite máximo de valor de todas las expediciones realizadas por el medio de transporte señalado en el momento de suscribir el seguro, durante un período de tiempo convenido y con independencia del número de viajes.

Certificado de Seguro de Transporte

El certificado de seguro es el documento que confirma el establecimiento de la cobertura de riesgos sobre la mercancía y/o la operativa logística en su tránsito internacional, a través de una compañía aseguradora.

La emisión de este documento se liga, normalmente, a la utilización de una póliza ya existente, y certifica la aceptación por parte de la compañía aseguradora de la cobertura en la venta o compra de una mercancía por el valor declarado, que es inferior o forma parte de la póliza inicial contratada.

Para que el certificado cuente con validez, este documento debe contener la siguiente información:

- Número de póliza;

- Nombre del agente o agentes (si intervienen);

- Identificación de las partes y su domicilio;

- Mercancías aseguradas (alcance de la cobertura);

- Medio de transporte empleado;

- Condiciones de seguro;

- Origen y destino de las mercancías;

- Fechas de efecto y vencimiento;

- Firma y sello de la entidad aseguradora.

Generalmente, este certificado se solicita a la agencia de transportes ya que estas ofrecen el servicio de seguro a través de su propia póliza, como cobertura del envío contratado a un costo razonable.

Este certificado se emite, habitualmente, operación por operación (embarque a embarque) y para cada uno debe especificarse el nivel de cobertura y los importes asegurados.

Manejo de Siniestros

El siniestro es la materialización física del riesgo, por ello, es primordial que el asegurado tenga previsto un esquema de actuación inmediato para activar el seguro en caso de que se produzca el evento para el cual se ha concebido la póliza, porque cualquier trámite o denuncia realizada fuera de término no será considerada, esto debido a que en las convenciones internacionales que regulan el transporte los plazos para reclamar son muy breves.

En líneas generales en caso de siniestro el asegurado debe:

- Dar aviso inmediato a la aseguradora. Tanto por escrito como vía telefónica para poder activar el seguro.

- Reconocerse la mercancía lo antes posible por expertos.

- Actuar con la debida diligencia para reservarse todas las posibilidades legales de reclamación

- Facilitar a la aseguradora toda la documentación que demuestre su derecho a la reclamación.

La documentación mínima que generalmente debe presentarse es:

- Póliza de seguro y carta de reclamación;

- Factura comercial;

- Lista de empaque;

- Copia de los documentos de transporte -AWB, BL, Documento FIATA o Carta de Porte-;

- Cartas de protestas formales a los posibles responsables del daño y/o perdida, a través de estas, el beneficiario responsabilizará a las terceras partes que hayan intervenido en la operación;

- Fotografías de la carga dañada; y

- Actas levantadas ante las autoridades -en caso de robo-.

En caso de que la mercancía dañada sea de tipo perecedero, deberá agregarse:

- Carta de frío y lectura de termógrafos;

- Reporte y survey de pre-embarque; y

- Packing-list valorizado y firmado por clientes.