Los mecanismos de pago internacional son instrumentos que permite liquidar cualesquiera operación comercial facilitando la compra de productos, la contratación de servicios o la cancelación de cualquier tipo de deudas, entre partes domiciliadas en países distintos.

Formas de Pago Internacional

Pago anticipado. El comprador antes del embarque, coloca en el lugar designado por el vendedor el monto de la compraventa.

Pago directo. El comprador genera el pago directamente al vendedor y utiliza a una entidad financiera para que se efectúe este pago sin mayor compromiso por parte de esa entidad, frecuentemente utilizados cuando las condiciones de pago son al contado, en cuenta corriente o a consignación.

Pago a la vista. Los valores a favor del vendedor son pagaderos al contado, cuando este presenta los documentos requeridos en las términos y condiciones establecidas para el efecto.

Pago diferido. Los valores son pagaderos en un plazo determinado, este plazo se establece en días contados a partir de una fecha determinada.

Entidades Financieras

La liquidación de una operación comercial puede efectuarse de distintas formas según el mecanismo y la forma de pago, las entidades financieras son elementos indispensables en su ejecución, cumpliendo una doble función:

- Garantes.

- Intermediarios.

Los bancos domiciliados en el extranjero pueden clasificarse en:

Bancos agentes. Se encargan de ejecutar los servicios u operaciones que se le ordenan a cambio de una comisión que previamente ha sido aceptada por el banco local.

Bancos corresponsales. Además de ejecutar las órdenes u operaciones que se le confían, se mantiene en el citado banco una cuenta abierta en divisas.

Las transacciones financieras internacionales requieren del uso de sistemas y códigos estandarizados para su realización.

Sistema de Comunicación Interbancaria SWIFT

El sistema de comunicación electrónica entre bancos SWIFT, es una herramienta para la transmisión de mensajes seguros sobre transacciones financieras internacionales, se utiliza tanto para la transferencia de fondos, como para el envío de mensajes informativos y/o compromisos entre bancos -avales, garantías, aceptaciones, aperturas de créditos documentarios, entre otros-.

El sistema sirve principalmente para identificar la cuenta bancaria en los pagos internacionales, facilitando las transferencias interbancarias en todos los países del mundo, cuando un cliente realiza alguna transferencia internacional a favor de otro, el banco emisor emite un código (Mensaje SWIFT) que indica de qué manera va a hacer llegar los fondos al cliente indicando fechas, divisas y gastos.

El sistema SWIFT aporta los siguientes beneficios a las transferencias interbancarias:

- Estandarización de los procesos.

- Rapidez en la transmisión de la información.

- Eliminación de errores debido a interpretaciones.

- Aumento de los niveles de seguridad -mensajes encriptados y claves de autentificación-.

La seguridad del sistema SWIFT se enfoca en cuatro objetivos principalmente:

- Confidencialidad. La información es solo revelada a personas autorizadas.

- Integridad. Puede confiarse en que la información es completa, precisa y valida.

- Disponibilidad. Se puede acceder a la información y los servicios asociados cuando se necesitan.

- Confianza. Todo individuo autorizado a usar el sistema es digno de confianza

Código SWIFT/BIC. Código asignado a los bancos miembros de SWIFT, que se utilizan para realizar o recibir una transferencia internacional, cada banco tiene un código internacional ISO 9632 que lo identifica en el sistema.

Código de la entidad financiera. Son las primeras cuatro letras del nombre del banco.

Código del país. Corresponde al quinto y sexto carácter del código SWIFT y lleva las letras identificadoras del país en el que se encuentra la entidad financiera.

Código de la localidad. Este corresponde al séptimo y octavo dígito del código SWIFT/BIC y representa a la ciudad en la que se encuentra el banco.

Código de la oficina. Son los últimos tres dígitos del código SWIFT/BIC y, en algunos casos, pueden ser opcionales, representan a una oficina o agencia específica del banco.

International Bank Account Number

El IBAN es un código alfanumérico que identifica una cuenta bancaria determinada en una entidad financiera en cualquier lugar del mundo. Es decir, a cada cuenta le corresponde un único IBAN mediante el cual se identifica el país, la entidad, la oficina y la cuenta.

El IBAN se creó de la mano del proyecto SEPA[1], para identificar a todas las cuentas bancarias pertenecientes a los países participantes de la zona como España, Italia, Francia entre otros países miembros de la Unión Europea junto con Islandia, Liechtenstein, Noruega, Suiza y Mónaco.

La extensión del código IBAN depende de cada país, pero puede extenderse hasta los 34 caracteres.

Código de país. Corresponde a las dos letras que identifican el país en el que se encuentra el banco.

Código de control. Son los siguientes dos dígitos del código IBAN. Se calcula con base en cada número de cuenta. Sirve a las entidades bancarias para verificar la existencia de una cuenta beneficiaria y reducir errores en la emisión de dinero.

Código de la entidad bancaria. Corresponde a los cuatro dígitos que siguen al código de control. Cada uno de los bancos que forman parte del área SEPA poseen un código identificativo único.

Código de sucursal. Se usa para indicar en qué sucursal de la entidad bancaria se ubica una cuenta. Está formado por cuatro números que siguen al código de la entidad bancaria.

Dígitos de control. Son dos nuevos dígitos que permiten validar la cuenta bancaria a la que se está emitiendo una transacción.

Número de cuenta bancaria. Finalmente, se añaden los 10 dígitos correspondientes al número de cuenta del cliente.

ABA Routing Number

El número de enrutamiento de ABA RTN es un código de nueve dígitos usado en los Estados Unidos, que aparece en la parte inferior de los instrumentos negociables, tales como cheques para identificar la institución financiera en la cual fue girado.

Creado en 1910 por la Asociación Americana de Banqueros ABA[2], en primera instancia para facilitar la clasificación, empaquetado y envío de cheques de papel a la cuenta del cajón -escritor de cheques-. Posteriormente, con la evolución de los métodos de pago (ACH y Wire), el número de enrutamiento ABA se adaptó para que sirva como código identificador de transacciones, para indicar la entidad bancaria desde y hacia la cual se efectúan los giros, transferencias, depósitos, pagos, entre otros.

El ABA RTN es necesario para que los Bancos de la Reserva Federal procesen transferencias de fondos de Fedwire y por la Cámara de Compensación Automatizada para dirigir depósitos, pagos de facturas y otras transferencias automatizadas.

Ubicación del banco. Son los primeros cuatro dígitos del código que hacen referencia al Sistema de Enrutamiento de la Reserva Federal e identifican la ubicación física de la entidad bancaria.

Ruta de transferencias de la institución a través del Banco de la Reserva Nacional. Son el Quinto y sexto dígito del código que identifican a través de qué entidad bancaria se efectuará la transacción.

Centro de Procesamiento de cheques de la Reserva Federal Asignado al Banco. El séptimo dígito del código indica cuál fue el centro de procesamiento de cheques de la Reserva Federal que se asignó a la entidad bancaria.

Distrito federal. Octavo dígito del código que hace referencia al distrito de la Reserva Federal en la que se encuentra el banco.

Código de control. Noveno dígito del código utilizado para el control de la transacción, es el resultado de la suma de comprobación que se calcula empleando los ocho primeros dígitos. Si el resultado final no es igual al número de suma de comprobación la transacción se marca y se redirige para su procesamiento manual. Esto sirve para que la transacción no se emita erróneamente a otra entidad bancaria.

Mecanismos de Pago No Documentales

Aquellas operaciones financieras en las que sólo existe movimiento de fondos entre comprador y vendedor, y los documentos asociados a la operación comercial no están ligados a la forma de liquidación, estos son:

- Billetes y cheques bancarios al portador -efectivo-.

- Cheque personal.

- Cheque bancario.

- Transferencia u orden de pago simple (T/T Telegraphic Transfer).

Mecanismos de Pago Documentales

Aquellas operaciones financieras en las que el movimiento de fondos va ligado al intercambio de documentos comerciales y/o financieros que dan la posesión[3] de las mercancías.

- Orden de pago documental (Conditional Payment Order CPO)

- Cobranza documental (Documentary Collections D/C)

- Crédito documental (Letter of Credit L/C)

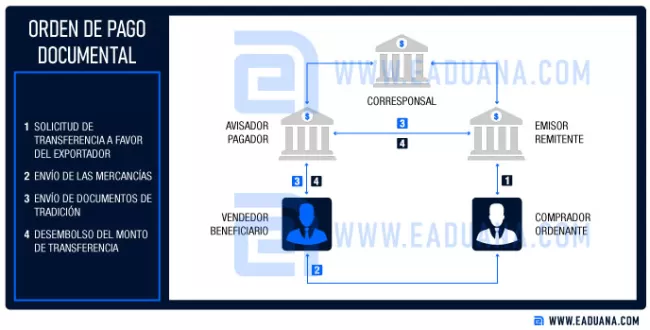

Orden de Pago Documental

Son mandatos expresos del ordenante -comprador- que hace al banco emisor[4] para que este directamente o a través de otra entidad[5], ponga a disposición del beneficiario -vendedor-, una determinada cantidad monetaria en el banco avisador[6], a las cuales el beneficiario podrá acceder luego de la entrega de los títulos de tradición correspondientes.

Las órdenes de pago internacionales pueden responder indistintamente a la liquidación de compra y venta de mercancías, o cualquier tipo de transacción financiera, estas pueden ser:

- Documentaria. Cuando el pago está condicionado a la presentación de documentos y al cumplimiento de condiciones.

- Simple. Cuando el pago está condicionado a la presentación de un simple recibo.

- Transferible. Pueden ser cobradas por un segundo beneficiario a quien se haya endosado el documento.

- Intransferible. Solo puede ser cobrada por quien figure como titular en el texto.

- Revocable. Aquella orden que, sin haber sido cobrada, o para la que no se hayan cumplido los requisitos y condiciones establecidas, puede ser anulada, cancelada o dejada sin efecto.

- Irrevocable. Aquella que no puede ser cancelada, anulada o dejada sin efecto sin el consentimiento de las partes.

- Divisible. Aquella en la que el cobro puede ser efectuado por parte del beneficiario, de manera parcializada o fraccionada.

- Indivisible. Aquella que el cobro por parte del beneficiario no puede ser en forma parcializada o fraccionada.

Para aplicar este medio de pago en un contrato de compraventa internacional se exige cierto nivel de confianza entre las partes, debido a que este no protege al vendedor por la falta de pago o el riesgo país, este es uno de los medios de pago que ofrece mayor agilidad en la disposición de fondos y en la cual el cobro por comisión del servicio es menor.

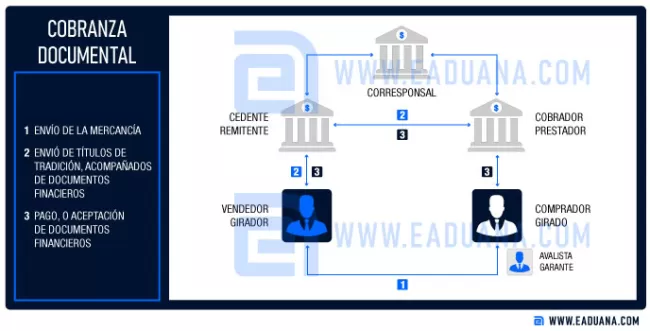

Cobranza Documental

Instrumento a través del cual el girador -vendedor- gestiona el cobro de su venta ante el girado -comprador-, utilizando los servicios de entidades bancarias, es una operación mediante la cual el Banco Cedente/Remitente, actuando por cuenta, orden y riesgo del exportador, envía directamente o a través de otra entidad[7], los títulos de tradición correspondientes a las mercancías en conjunto con documentos financieros[8] al Banco Cobrador/Prestador[9], por su parte el banco cobrador entregará los títulos de tradición valor al importador, luego del pago correspondiente o la aceptación[10] de los documentos financieros correspondientes.

Las cobranzas son los mecanismos utilizados con mayor frecuencia en el comercio internacional, cabe recalcar que su implementación exige un cierto grado de confianza entre las partes, debido a que éstas no protegen al vendedor de la falta de pago, ni del riesgo país, las cobranzas pueden clasificarse en:

- Simple. Se gestionan los documentos financieros sin estar acompañados de documentos de embarque.

- Documentaria. Se gestiona el cobro que incluye la entrega de documentos de embarque, relacionados con una compra- venta de bienes o servicios.

- A la vista (Documents Against Payment D/P). La condición para que el comprador tenga los documentos de embarque es el pago al contado.

- A plazo (Documents Against Acceptance D/A). El comprador puede obtener los documentos de embarque, contra el reconocimiento de pago futuro, materializado mediante la aceptación de una letra de cambio, la firma de pagaré o carta.

- Avalada. Además de tener como primer, directo y principal obligado al girado, tiene otros obligados que co- garantizan el cumplimiento, y figuran como avalistas[11].

- Con Protesto. Prevé en la orden del girador que, por falta de pago y/o de aceptación de la letra, el Banco Cobrador realice la pertinente formalidad de presentar la letra a protesto legal.

- Sin Protesto. Aquella cobranza que no tiene estipulado en las instrucciones del remitente que, por falta de pago y/o aceptación, deba efectuarse el protesto legal del efecto.

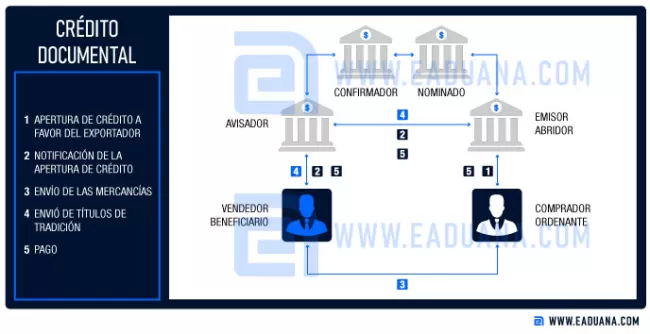

Crédito Documental

Instrumento dúctil que facilita la materialización y liquidación de las operaciones comerciales en general, este puede ser adaptado y modificado conforme las necesidades y características de cada trámite.

En este medio de pago el comprador ordena abrir un crédito documentario por su cuenta y orden, y pagarlo contra entrega de los títulos de tradición[12] de la mercadería que está comprando y que le confieren derechos sobre éstas, siempre que los documentos reúnan todos los requisitos establecidos en la carta de crédito.

- Banco Emisor/Abridor. Emite la Carta de Crédito y asume el compromiso de pago.

- Banco Avisador. Notifica al exportador que se ha establecido una Carta de Crédito a su favor.

- Banco Confirmador. La figura de este Banco puede existir o no, a pedido del exportador, y sería quien asume el compromiso firme de pago al momento previsto por la Carta de Crédito, aunque el Banco Abridor no pague y siempre que los documentos cumplan con los requisitos impuestos en la misma.

- Banco Nominado. Es el Banco con el cual el crédito es disponible o cualquier Banco en el caso en que el crédito sea disponible en “cualquier Banco”.

Dentro de las cartas de crédito se pueden encontrar las siguientes modalidades:

- No confirmado. El vendedor tiene únicamente la garantía de pago por parte del banco emisor de la carta de crédito.

- Confirmado. El beneficiario obtiene una garantía adicional de pago de su propio banco de la carta de crédito.

- A plazo. El beneficiario cobra el monto establecido en un determinado plazo, para el pago el vendedor puede solicitar una financiación y cobrar a la vista.

- A la vista. El beneficiario cobra al contado contra la presentación de la documentación correspondiente en las condiciones establecidas.

- Revocable. Las condiciones pueden ser modificadas en cualquier momento sin previo aviso al beneficiario.

Uniform Customs and Practice for Documentary Credits

La UCP es un conjunto de reglas sobre la emisión y el uso de cartas de crédito, son utilizadas por banqueros y partes comerciales en más de 175 países en la financiación del comercio, tomando un efecto sustancialmente universal.

Históricamente, las partes comerciales, particularmente los bancos, han desarrollado las técnicas y métodos para manejar cartas de crédito en el financiamiento del comercio internacional, esta práctica ha sido estandarizada por la ICC (Cámara de Comercio Internacional) al publicar la UCP en 1933, mediante revisiones periódicas la ICC (Comisión de Técnicas y Prácticas Bancarias) ha desarrollado y moldeado la UCP, siendo la versión actual el UCP 600.

En la versión titulada UCP 600, al igual que en otras revisiones, el objetivo general es afrontar la evolución de los sectores financiero, del transporte y de seguros, la revisión al estilo y el lenguaje utilizados en las UCP 600 reduce las probabilidades de aplicaciones e interpretaciones incongruentes, en su redacción contribuyeron un gran número de personas y grupos, entre ellos:

- Grupo Redactor. Que examinó más de 5.000 comentarios individuales antes de alcanzar este texto de consenso.

- Grupo Consultor de las UCP. Formado por miembros de más de 25 países, que actuó como órgano consultor opinando y proponiendo cambios a los distintos borradores.

- Comisión de Técnicas y Prácticas Bancarias de la CCI. Con más de 400 miembros que hicieron acertadas sugerencias de cambios en el texto.

- Comités Nacionales de la CCI. En todo el mundo, que desempeñaron un activo papel encauzando los comentarios de sus miembros.

- Expertos de los sectores del transporte y de seguros. cuyas inteligentes sugerencias contribuyeron a perfeccionar el texto final.

Mecanismo de Pago más Adecuado

Tanto vendedores como compradores son responsables de asegurar el pago en el contrato de compraventa internacional, cualquier intercambio de bienes o servicios finaliza, por regla general, con el pago del valor acordado por parte del comprador al vendedor, independientemente de las garantías que se hayan podido emitir para el buen fin de la operación entre las partes.

Establecer el pago más adecuado según la naturaleza de la transacción requerirá del análisis de:

- El grado de confianza entre las partes.

- La solvencia del comprador.

- Situación política o económica del país al que se realiza la venta.

- Posición de fuerza en el mercado.

- Facilidad que ofrezca al exportador para usarlo como instrumento para obtener financiación.

- Experiencia probada en el comercio internacional.

- Costo del mecanismo de pago:

- Rapidez y agilidad del medio de pago.

- Legislación del país donde se va a utilizar.

En una operación internacional el riesgo país no es propio de la misma, si no que la situación política y/o económica del país donde se está operando puede llegar a generar una situación de impago, por razones como:

- La autoridad monetaria haya prohibido la salida de divisas al exterior.

- Se viva en una situación de inestabilidad política tal que se produzca un colapso total de la actividad económica.

- Situaciones políticas o sociales de extrema gravedad. (Golpe de Estado, Boicots, Protestas, entre otros.)

El riesgo país generalmente es elevado en algunos países del tercer mundo, por lo que conviene analizar las operaciones de exportación a estos mercados con mucho detenimiento antes de realizarlas.

Un mecanismo de protección utilizado habitualmente por la parte vendedora para salvaguardar sus intereses, es la contratación de seguros de crédito para las exportaciones, este mecanismo de coberturas protege a los exportadores contra los Riesgos Ordinarios y Extraordinarios del Comercio Internacional, permitiendo a los mismos resarcirse de los daños ocasionados por determinados acontecimientos que pudieren impedir el cobro o recuperación de los créditos acordados a sus compradores en el exterior.

[1] Single Euro Payments Area. Sistema de comunicación para estandarizar las condiciones básicas para recibir y efectuar pagos en euros, para los países de la Unión Europea y del Espacio Económico Europeo,

[2] American Bankers Association.

[3] Títulos de tradición.

[4] Entidad bancaria del comprador.

[5] Banco corresponsal.

[6] Banco avisador o pagador es aquel que se encuentra el o los destinatarios de los montos.

[7] Banco corresponsal.

[8] Letra de cambio o pagaré.

[9] Banco localizado en el país del importador.

[10] Firma de letra de cambio o pagaré.

[11] También denominado garante, es aquel que, en una cobranza a plazo, se constituye en codeudor solidario y subsidiario del cumplimiento de pago que asumió el girado.